A chegada da Reforma Tributária no Brasil está provocando mudanças relevantes na forma como empresas lidam com impostos, especialmente no Simples Nacional. Mesmo sendo um regime simplificado, as alterações previstas impactam diretamente a gestão fiscal das pequenas empresas.

Muitos empresários acreditam que, por estarem no Simples, não precisarão se preocupar com CBS e IBS em 2026. Esse é um erro que pode custar caro. A fase inicial da reforma já exige atenção, principalmente na precificação, contratos e organização financeira.

O problema é que a maioria das pequenas empresas ainda não ajustou seus processos internos para esse novo cenário. Isso pode gerar perda de margem, inconsistências fiscais e até dificuldades de caixa.

Neste artigo, você vai entender de forma prática como a Reforma Tributária e Simples Nacional em 2026 se conectam, quais ajustes são necessários e como evitar impactos negativos no seu negócio.

O que é Reforma Tributária e Simples Nacional em 2026?

A Reforma Tributária e Simples Nacional em 2026 representa o início da transição para o novo sistema tributário brasileiro, com a introdução da CBS (federal) e do IBS (estadual e municipal), ainda em fase de testes.

Mesmo no Simples Nacional, as empresas passam a conviver com esse novo modelo, especialmente em operações fora do regime ou em relações com empresas de outros regimes.

Em 2026, as alíquotas são simbólicas (CBS 0,9% e IBS 0,1%), mas já exigem adaptação operacional, revisão de preços e entendimento das novas regras fiscais.

Cenário atual e impacto para pequenas empresas

A Reforma Tributária foi estruturada pela Emenda Constitucional nº 132/2023 e regulamentações complementares em andamento. Segundo dados do IBGE, mais de 90% das empresas brasileiras são optantes pelo Simples Nacional, o que amplia o impacto dessas mudanças.

Além disso, o Sebrae já vem alertando que pequenas empresas precisam revisar sua gestão financeira para se manterem competitivas no novo sistema tributário.

Principais mudanças que impactam o Simples:

- Substituição gradual de tributos por CBS e IBS

- Mudança do modelo de tributação (de “por dentro” para “por fora”)

- Possível aumento de carga em determinados setores

- Impacto indireto nas cadeias de fornecedores

Mesmo sem recolher diretamente CBS e IBS no Simples, a empresa será impactada nas relações comerciais.

Como a Reforma Tributária funciona na prática para o Simples

Na prática, 2026 será um ano de adaptação. Veja como isso afeta pequenas empresas:

- Fase de teste com CBS e IBS

As alíquotas serão aplicadas de forma simbólica, sem aumento real da carga tributária. - Compensação com PIS/COFINS

Os valores pagos serão compensados com tributos atuais, evitando impacto financeiro imediato. - Atualização de sistemas fiscais

Notas fiscais passarão a destacar CBS e IBS. - Impacto na cadeia de valor

Empresas do Simples que vendem para Lucro Presumido ou Real podem perder competitividade por não gerarem crédito tributário. - Revisão de contratos e preços

A forma de cálculo de impostos muda, exigindo reestruturação de valores cobrados.

Pontos técnicos que pequenas empresas precisam entender

1. Tributação “por fora”

Diferente do modelo atual (ISS incluso no preço), o novo sistema trabalha com impostos destacados. Isso muda completamente a lógica de formação de preços.

2. Crédito tributário

Empresas fora do Simples poderão aproveitar créditos de CBS e IBS. Já empresas do Simples não geram esse crédito, o que pode afetar negociações B2B.

3. Split payment

O modelo de recolhimento no momento da liquidação pode impactar diretamente o fluxo de caixa.

4. Convivência de regimes

Durante a transição, o sistema atual e o novo vão coexistir, exigindo maior controle contábil.

5. Impacto indireto na carga tributária

Mesmo sem alteração direta na DAS, o custo pode aumentar via fornecedores ou perda de competitividade.

Comparativo entre modelo atual e novo sistema tributário

| Aspecto | Modelo Atual (Simples) | Novo Cenário (Reforma) |

| Forma de tributação | Por dentro | Por fora |

| Tributos principais | DAS unificado | CBS + IBS (transição) |

| Geração de crédito | Não gera | Continua sem crédito |

| Impacto no preço | Menor transparência | Maior transparência tributária |

| Competitividade B2B | Limitada | Pode reduzir ainda mais |

| Complexidade operacional | Baixa | Média (durante transição) |

Principais erros relacionados à Reforma Tributária e Simples Nacional em 2026

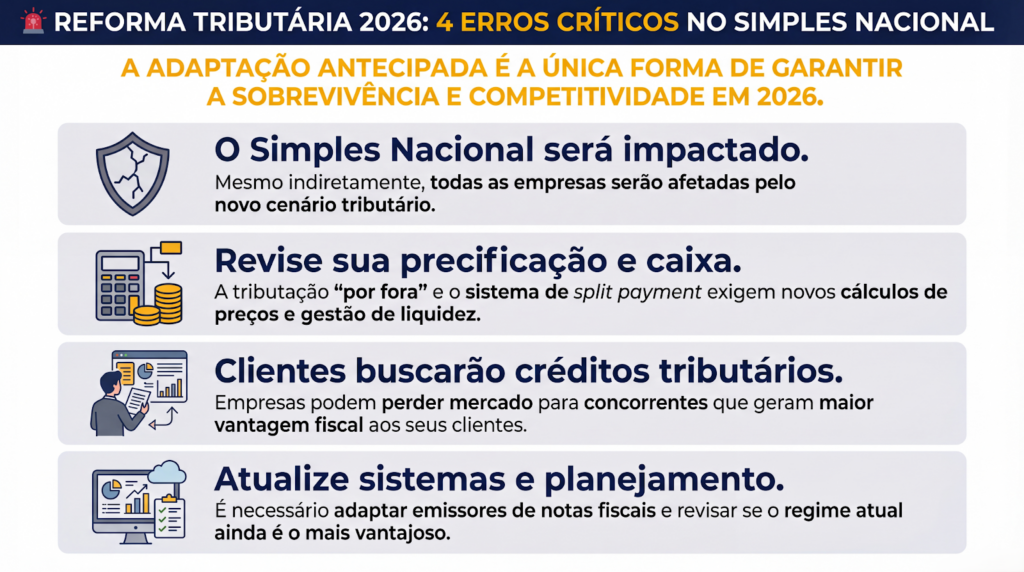

- Achar que o Simples não será afetado

Mesmo indiretamente, todas as empresas serão impactadas. - Não revisar a precificação

A mudança para tributação “por fora” altera completamente o cálculo de preços. - Ignorar o impacto nos clientes

Clientes podem preferir fornecedores que geram crédito tributário. - Não adaptar sistemas fiscais

Notas fiscais precisarão refletir o novo modelo. - Desconsiderar o fluxo de caixa

Com o split payment, o dinheiro disponível pode reduzir. - Não buscar planejamento tributário

Empresas podem permanecer em regimes menos vantajosos por falta de análise.

Benefícios de se adaptar antecipadamente

Empresas que se antecipam às mudanças conseguem transformar a reforma em vantagem competitiva.

Principais benefícios:

- Redução de riscos fiscais

- Melhor controle financeiro

- Precificação mais estratégica

- Maior competitividade no mercado

- Aproveitamento de oportunidades tributárias

Além disso, empresas preparadas conseguem negociar melhor com clientes e fornecedores.

Perguntas frequentes sobre Reforma Tributária e Simples Nacional em 2026

Empresas do Simples vão pagar CBS e IBS em 2026?

Não diretamente. Em 2026, os valores são simbólicos e compensados com tributos atuais, mas já exigem adaptação operacional.

Vale a pena sair do Simples com a reforma?

Depende do faturamento, margem e tipo de cliente. Em alguns casos, regimes como Lucro Presumido podem se tornar mais vantajosos.

O Simples Nacional vai acabar?

Não. O regime continua existindo, mas com possíveis ajustes ao longo da transição.

Pequenas empresas serão prejudicadas?

Nem sempre. Empresas que se adaptarem rapidamente podem ganhar vantagem competitiva.

O que muda na emissão de notas fiscais?

As notas passarão a destacar CBS e IBS, exigindo atualização de sistemas.

Preciso fazer planejamento tributário agora?

Sim. 2026 é o momento ideal para ajustar estrutura, preços e estratégia fiscal.

Síntese prática para empresários

A Reforma Tributária e Simples Nacional em 2026 não altera apenas impostos — ela muda a forma como empresas pensam preço, margem e estratégia.

Os principais pontos são:

- 2026 será um ano de adaptação, não de aumento direto de carga

- O impacto será indireto, principalmente na competitividade

- A precificação precisa ser revista imediatamente

- O planejamento tributário deixa de ser opcional

- Empresas que se anteciparem terão vantagem no mercado

Ignorar essas mudanças pode comprometer resultados financeiros nos próximos anos.

Fale com especialistas e prepare sua empresa

A adaptação à Reforma Tributária exige análise técnica, estratégia e acompanhamento constante. Não se trata apenas de cumprir obrigações, mas de proteger a lucratividade do seu negócio.

A A&C Contabilidade oferece suporte completo para pequenas empresas que querem se preparar para esse novo cenário, com serviços de:

- Planejamento tributário estratégico

- Revisão de enquadramento no Simples Nacional

- Estruturação financeira e fiscal

- Consultoria para redução de riscos e aumento de margem

Acesse o site da A&C Contabilidade e entenda como ajustar sua empresa ainda em 2026 com segurança e visão estratégica.